El artículo 37 de la ley 1607 de 2012 (ley de reforma tributaria) facultó al gobierno nacional para establecer el mecanismo de retención en la fuente a título del impuesto sobre la renta para la equidad CREE.

Ahora bien, cumpliendo con esta disposición se expidió el decreto 862 de 2013 que efectivamente hizo precisión en no presentar la declaración de retención en ceros cuando una vez descontadas las operaciones anuladas rescindidas o resultas y retenciones en exceso no resulten valores a pagar.

Simultáneamente, la Dian profirió la resolución 076 de mayo prescribiendo el formulario 360 para presentar la declaración de retenciones por CREE. Pero ¿Se debe presentar la declaración de retención en ceros?

En mi concepto (el cual no es vinculante), considero que NO, el argumento lo da el inciso primero del artículo 4 en el cual se señala:

Artículo 4. Declaración Y Pago. Los agentes de retención del impuesto sobre la renta para la equidad – CREE deberán declarar y pagar las retenciones efectuadas en cada mes, en el formulario prescrito por la Dirección de Impuestos y Aduanas Nacionales.

La conjunción “y” no tiene por motivo a hacer referencia a dos hechos diferentes e independientes, esto es, a (i) su presentación y (ii) a su pago, sino que a la condición de presentación la declaración se pague adicionalmente, aspectos que no se cumplen en el caso de las declaraciones en ceros, pues estaría ausente la condición del “PAGO”.

Ahora bien, GRIORGI en su libro la teoría de las obligaciones, define el pago como “el acto mediante el cual el deudor extingue la obligación ejecutado la prestación a que el acreedor tiene derecho”. En nuestro caso sería el traslado de los recursos hacia el estado. Como en la retención por CREE en ceros no existe traslado alguno de recursos, pues no hubo “RETENCIONES EFECUTADAS”, no se hace necesario presentar la declaración en ceros.

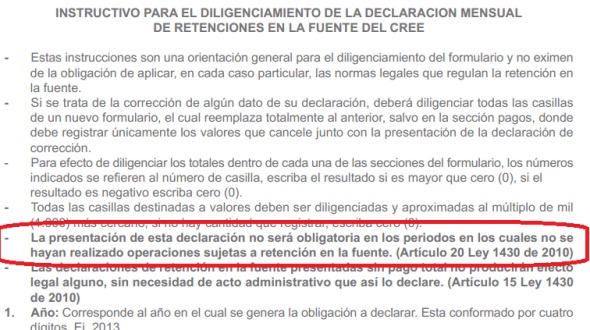

Aun, si este argumento no fuese suficiente, el formulario 360 adoptado mediante la resolución 076 de 2013 indica lo siguiente:

Por lo tanto, en los periodos que no se hayan practicados retención en la fuente por CREE, no es necesario presentar la declaración en ceros.

Documento adjunto: Ley 1607 de 2012 [wpdm_file id=26]