El pasado 5 de mayo la DIAN definió por medio de la Resolución 00042 de 2020 el calendario de implementación que se desarrollará a partir del 15 de junio y hasta el 1ro de noviembre de 2020, fecha en la cual el total de los responsables deben estar facturando electrónicamente.

En este calendario los contribuyentes encuentran dos fechas. La primera es la del registro; desde esa fecha los contribuyentes pueden realizar el registro en el servicio informático de Factura Electrónica, indicando la opción elegida para facturar, es decir, si es con software propio, de proveedor tecnológico o a través del servicio gratuito de la DIAN. Para todos los responsables de facturar electrónicamente, la fecha de registro inició el 15 de mayo de 2020.

La segunda fecha dispuesta en el calendario es la máxima para iniciar a expedir facturas electrónicas, y está establecida de acuerdo con la actividad económica del responsable o de algunas condiciones especiales. El primer vencimiento inicia el 15 de junio de 2020 y finaliza con el último grupo el 1ro de noviembre de 2020.

Cabe destacar que, entre la fecha de registro y la máxima para iniciar a expedir facturas electrónicas, el responsable deben realizar satisfactoriamente las pruebas de habilitación del software elegido para facturar electrónicamente en la plataforma informática de la DIAN.

¿De qué depende la fecha máxima para expedir factura electrónica?

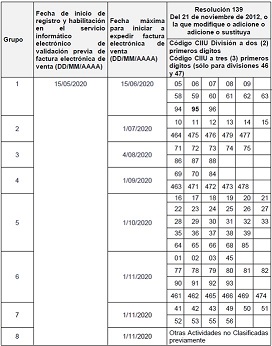

En la norma podrás encontrar tres calendarios. El primero está basado en la actividad económica principal registrada en la casilla 41 del RUT, conforme a la Resolución 139 de 2012 donde se encuentran registrados los códigos de actividad económica CIIU. Para ello, se deben tomar los dos primeros dígitos, salvo para las actividades 46 y 47, de las que se toman los tres primeros, de izquierda a derecha y consultarlos en el calendario que está disponible en éste Link https://bit.ly/3dmqpCM

El segundo calendario se encuentra definido para los siguientes responsables de facturar:

-

Grandes Contribuyentes

-

Entidades del Estado

-

Entidades de Servicios Públicos

-

Instituciones educativas

-

Entidades financieras y de seguros

-

Personas naturales que desarrollan la función notarial

- Personas naturales con ingresos superiores a 3500 UVT e inferiores a 12000 UVT: este grupo no debe revisar el calendario 1 ya que su obligación está definida por los ingresos, no por la actividad económica.

-

Facturadores Electrónicos de la versión del Decreto 2242 de 2015

Finalmente, el tercer calendario es de implementación permanente para todos aquellos empresarios y responsables que adquieran la responsabilidad de facturar con posterioridad a la fecha de implementación indicada en la Resolución 042 de 2020, quienes tendrán dos meses para iniciar a Facturar Electrónicamente, a partir de la fecha en que son responsables.

En el Artículo 8 de la Resolución 42 de 2020, en el parágrafo 2 se establece que los contribuyentes que optaron por el Régimen SIMPLE de Tributación “RST” cuentan con dos meses para iniciar a Facturar Electrónicamente, contados a partir del momento de registro y actualización del RUT con la responsabilidad del RST.

Colombia no se detiene, por eso en la DIAN se creó estrategias para que la adopción de la Factura Electrónica (FE) se alinee con los cambios que estamos viviendo. Así impulsamos su implementación en este momento en el que los contribuyentes requieren transformarse y modernizar sus procesos para enfrentar los retos actuales.

Fuente: DIAN