La Dian modificó el calendario para la implementación del documento soporte de pago de nómina electrónica en el sector empresarial, el cual iniciará el 1º de octubre y terminará en el mes de diciembre del presente año. Así lo indicó el director de la entidad, Lisandro Junco, quien precisó que el próximo 1º de agosto estará disponible el sistema de facturación electrónica para la habilitación, generación, transmisión, validación, expedición, entrega y registro, según corresponda.

Así mismo, se ajustó la fecha para que a partir del 1º de agosto sea adoptado por los sujetos obligados a expedir factura de venta o documento equivalente el anexo técnico para la generación, transmisión y validación del documento soporte en adquisiciones con sujetos no obligados a expedir factura de venta a la Dian.

El funcionario resaltó que este nuevo calendario de implementación, según el número de empleados de las empresas, trasladó su inicio del 1º de julio al 1º de septiembre y redujo de 6 a 4 los grupos establecidos.

Igualmente, se extiende la fecha máxima para iniciar la generación y transmisión del documento y sus notas de ajuste entre agosto y diciembre del 2021.

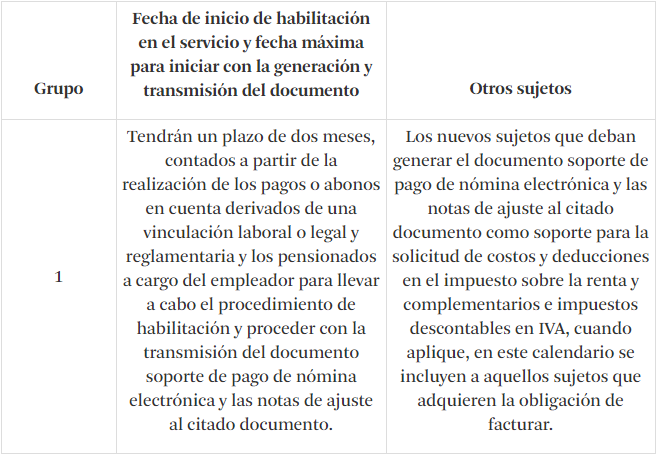

Respecto del calendario de implementación permanente se indica que los nuevos sujetos que deban generar el documento soporte de pago de nómina electrónica, derivados de una vinculación laboral o legal y reglamentaria, cuentan con un plazo de dos meses, contados a partir de la realización de los pagos o abonos en cuenta, sin sujeción a la entrada en vigencia de la resolución.

Finalmente, Junco destacó los beneficios que trae la nómina electrónica al ser fuente de la data de los descuentos por retenciones en la fuente a empleados, lo que combatirá la evasión por dicho concepto; permite seguir desmaterializando comprobantes fiscales para prestar mejores servicios a los contribuyentes como declaraciones sugeridas y devoluciones de impuestos, al igual que hacer eficiente el control fiscal; ser el soporte de costos y deducciones para la declaración de renta, en el futuro próximo, convertirse en un componente importante del libro de compra y ventas, otro instrumento de control que ha permitido en otros países el aumento del recaudo tributario.

Fuente: Dian / Ámbito Jurídico