Tipologia 15. Laft Importación, venta o alquiler de máquinas tragamonedas y mesas de juego para lavar activos o financiar terrorismo

Delito(s) determinante(s) de Lavado de Activos identificado: • Diversas actividades ilícitas, no se identifica una en particular.

Descripción: El enfoque convencional del delito de lavado de activos se ha centrado en la participación de los autores de estos delitos en transacciones complicadas para ocultar o encubrir el origen real, la identidad o el destino del producto del delito a través de mecanismos transnacionales que permitan borrar el rastro de los recursos. En el sector de juegos de suerte y azar es fácilmente canalizable el uso de efectivo que no sólo es importante como medio de supervivencia de las organizaciones criminales y terroristas, sino también para cualquier negocio ilícito. En esta tipología se utilizan varias técnicas para lograr dar apariencia de legalidad a estos recursos ilícitos, ya sea a través de la manipulación fraudulenta de los juegos de suerte y azar, el juego continúo calculando las estadísticas de ganar o la mezcla de dinero sucio con las ganancias reales.

Señales de alerta:

• Personas que frecuentemente reclaman premios como ganadores de diferentes juegos de suerte y azar.

• Empresas de juegos de suerte y azar que incrementan su patrimonio de manera inesperada.

• Empresas que adquieren, en cantidades significativas, mesas o juegos de suerte y azar.

• Comportamiento inusual de los juegos de suerte y azar: Cambios frecuente del domicilio, cambio frecuente de las cuentas, utilización repentina de grandes cantidades de dinero.

• Situaciones en las cuales el ganador del premio se encuentra vinculado con la empresa operadora y/o administradora del juego de suerte y azar.

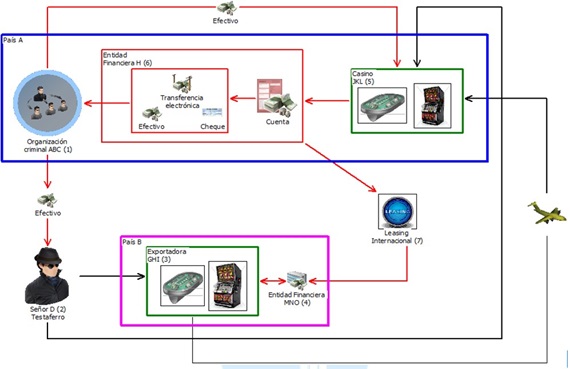

Ejemplo: La organización criminal ABC (1) se encuentra ubicada en el País A y desea hacer inversiones en el sector de juegos de suerte y azar para dar apariencia de legalidad a recursos provenientes de sus actividades ilícitas; es por esto que, luego de entregar cierta suma en efectivo, da instrucciones al Señor D (2) quien se dirige al País B y constituye la empresa exportadora GHI (3) para realizar la compra a través de la entidad Financiera MNO (4) de máquinas tragamonedas y mesas de juego los cuales son “vendidos” por la empresa exportadora GHI (3) y remitidos vía aérea al casino JKL (5) ubicado en el país A.

Para poder efectuar la compra de estas máquinas tragamonedas y mesas de juego, el casino JKL (5) y su representante legal (el Señor D (2)), adquiere dos productos con la entidad financiera H (6): una cuenta corriente en la cual efectúa la consignación de las ganancias obtenidas por el casino JKL (5) sumándole a este los recursos derivados de las actividades ilegales de la organización criminal ABC (1), los cuales son ingresados a las cuentas del Casino JKL (5) en la entidad Financiera H (6) y, un leasing Internacional (7), a través del cual hace pagos a la entidad financiera MNO (4) ubicada en el país B. Adicionalmente, el Casino JKL (5) procede a efectuar giros a través de cheques, transferencias electrónicas y retiros en efectivo, con destino a la Organización Criminal ABC (1), acorde a las necesidades de recursos que tenga la organización criminal para su sostenimiento. Con este tipo de movimientos, la Organización Criminal ABC (1), también ha logrado atesorar recursos financieros en el país B en donde las medidas de control sobre lavado de activos y financiación del terrorismo son inferiores a través de las operaciones de comercio exterior efectuadas por la exportadora GHI (3).

Diagrama de flujo:

Fuente INFORME DE TIPOLOGÍAS REGIONALES GAFILAT 2014-2016

Fuente: Carlos Boshell Norman