Financial data analyzing. Counting on calculator.

Por cuenta de la Ley Financiamiento (Ley 1943 del 2018), el Ministerio de Hacienda expidió, el pasado 8 de abril, el Decreto 608, que modifica y adiciona unos artículos de la sección 2ª del capítulo 13 título 1º parte 6 del libro 1 del Decreto 1625 del 2016, único reglamentario en materia Tributaria.

Así, se adicionaron disposiciones relacionadas con los plazos para declarar y pagar el impuesto al patrimonio y el complementario de normalización tributaria.

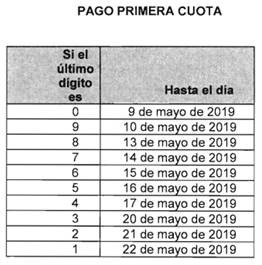

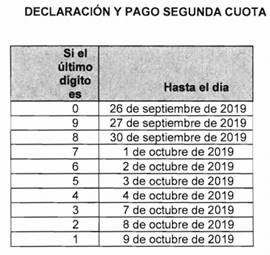

La norma señala que los sujetos al impuesto al patrimonio, según lo dispuesto en el artículo 292-2 del Estatuto Tributario, deberán presentar la declaración correspondiente al año 2019 entre el 26 de septiembre y el 9 de octubre del mismo año, atendiendo el último dígito del NIT.

Estos contribuyentes deberán cancelar el valor total en dos cuotas, la primera se pagará entre el 9 y el 22 de mayo y la segunda entre el 26 de septiembre y el 9 de octubre, así:

El plazo para declarar y pagar el complementario de normalización tributaria, como complementario al impuesto sobre la renta y al impuesto al patrimonio, a cargo de los contribuyentes de renta que tengan activos omitidos o pasivos inexistentes al 1º de enero del 2019, y/o se acojan al saneamiento establecido en el artículo 48 de la Ley 1943 del 2018, será hasta el 25 de septiembre del 2019.

De igual manera, incluyó a los agentes retenedores del impuesto al consumo de bienes inmuebles dentro de los obligados a presentar y pagar retención en la fuente en los plazos ya establecidos en el Decreto 2442 del 2018.

Por último, para los empresarios de los departamentos del Cauca y Nariño afectados por el paro indígena extendió las fechas para pagar el impuesto sobre la renta del año gravable del 2018, hasta el 30 de diciembre del 2019.

Fuente: Ambito Juridico