Las tipologías de corrupción son complementarias a otros instrumentos técnicos anticorrupción, tales como los mapas de riesgos de corrupción, los códigos de ética y buen gobierno, los pactos de transparencia, entre otros. Las tipologías, al construirse a partir del análisis de casos ya sucedidos, son una fuente importante para el análisis y valoración de riesgos de corrupción que tiene la entidad. Adicionalmente, la identificación de las señales de alerta y los controles aporta ideas útiles a la hora de proponer acciones de prevención, mitigación y control de dichos riesgos. Los resultados del proceso de construcción participativa de tipologías de corrupción pueden en concreto retroalimentar la elaboración, el seguimiento y la evaluación de los Planes Anticorrupción y de Atención al Ciudadano que las entidades elaboran anualmente, conforme al artículo 73 de la Ley 1474 de 2011 (Estatuto Anticorrupción).

De igual manera, algunas de las tipologías identificadas e incluidas en el presente documento, pueden servir de insumo para el diseño e implementación de acciones específicas tendientes a:

- Mejorar los procesos y procedimientos para la gestión de la contratación pública/privada

- fortalecer los procesos y procedimientos para la gestión del talento humano;

- potencializar los procesos de seguimiento y evaluación de los resultados de la gestión de la entidad (Ej. Cumplimiento de objetivos y metas, cumplimiento de disposiciones normativas nacionales y distritales, modernización y fortalecimiento institucional, );

- promover ejercicios de retroalimentación a la gestión de la entidad soportados en procesos de promoción de la participación ciudadana y el control social; y

- mejorar la efectividad en la gestión de las PQRS, y en especial, de los derechos de petición; entre otras.

Las tipologías aportan, además, una excelente oportunidad para sensibilizar y capacitar al talento humano en materia anticorrupción, pues sobre la base de conocimientos y experiencias concretas es posible contextualizar el fenómeno en el quehacer institucional y facilitar por esta vía la reflexión directa sobre las vulnerabilidades, amenazas y oportunidades que tiene la entidad. Llevar los resultados del ejercicio de tipología a más y cada vez más funcionarios públicos y privados, facilita su aprovechamiento en otros procesos relacionados con la toma de decisiones estratégicas, la comunicación sobre los resultados de la implementación de la política anticorrupción a públicos internos y externos (más allá de la manifestación de cero tolerancia), y el relacionamiento con otras instituciones públicas (del orden nacional y distrital, entes de control y otras autoridades a cargo de la investigación y la sanción de la corrupción y el lavado de activos), el sector privado, la sociedad civil, etc.

Hoy revisaremos la tipología No. 8 beneficiarios “fantasmas”, manipulación y alteración de bases de datos para obtener recursos por personas a las cuales no se les está prestando un servicio y la tipología no. 9 adquisiciones “a la ligera” adquisición de un bien o servicio sin la debida diligencia por parte de una entidad pública/privada, de la siguiente manera:

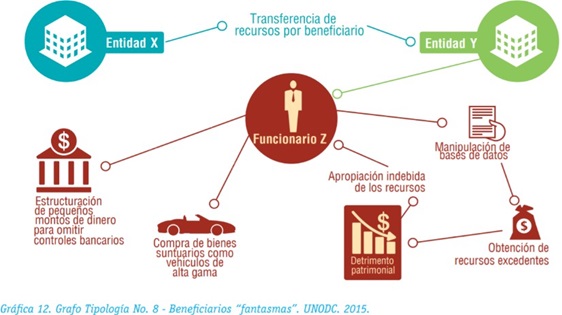

Tipología No. 8 BENEFICIARIOS “FANTASMAS” Manipulación y alteración de bases de datos para obtener recursos por personas a las cuales no se les está prestando un servicio.

Esta tipología se refiere al desfalco que se hace al Estado en casos en los que se reconoce un pago o transferencia por persona beneficiada por un servicio público, sea éste prestado por instituciones públicas o privadas. Para tal fin, se “inflan” las cifras de personas atendidas con el fin de apropiarse de manera indebida de recursos públicos. En algunos casos, los particulares que incurren en estas acciones se benefician de bonos adicionales por la atención de un número mínimo determinado de personas, lo que se constituye en un fuerte incentivo para seguir manteniendo “inflada” la cifra. Una vez el Estado transfiere los recursos, los involucrados extraen los dineros a través de otras acciones ilícitas, como, por ejemplo, el cobro por prestación de servicios que no se han realizado, la sobrefacturación, etc.

Para mantener las apariencias, se manipulan las bases de datos y se entorpece la función de control del servicio en cuestión. Incluso en algunos casos, los funcionarios encargados de realizar las labores de supervisión, vigilancia y control participan del acuerdo y se benefician económicamente con parte de los recursos que son desviados. Generalmente participan varios servidores públicos y particulares, por lo que los montos objeto de la corrupción se deben repartir dentro de todos los que hacen parte de la estructura criminal corrupta. De igual manera, las organizaciones delictivas de corrupción o propiamente de lavado pueden tratar de justificar el reintegro de divisas generado por la exportación ficticia de servicios, cuya prestación es de difícil cuantificación, dado su carácter intangible.

SEÑALES DE ALERTA BENEFICIARIOS “FANTASMAS”

Si usted observa varias de estas señales de alerta, puede estar presenciando esta tipología en su entidad:

- Incremento desmedido e injustificado de un período a otro del número de personas que se atiende.

- Desestructuración deliberada de bases de datos y/o existencia de una gran diversidad de bases de datos.

- Reiteradas inexactitudes en las diferentes validaciones de la información. (Ej. Alteración de la documentación que certifica el número de personas a las que se les está brindando el servicio).

- Desequilibrio entre las metas físicas y las financieras y/o cumplimiento de metas por fuera de lo normal en un período de tiempo relativamente corto.

- Se depende de una sola persona para el cargue o tratamiento de la información.

- Falta de evidencias que soporten el esfuerzo de la entidad para mantener actualizadas las bases de datos de beneficiarios de los servicios que se prestan. Desinterés “real” por actualizar, fortalecer, consolidar verdaderos sistemas de información.

- Inexistencia de “backups” o copias de seguridad periódicas de la información contenida en las bases de datos.

- Inexistencia o no aplicación de los procedimientos para la determinación de los perfiles, cambios de contraseñas y claves de acceso a la información.

- Existencia de evidencias que soportan el sabotaje en el uso de claves de acceso para el ingreso a los sistemas.

- Acciones demostradas de obstrucción de las investigaciones (v.gr. Pérdida de expedientes de investigaciones disciplinarias, ruptura deliberada de las cadenas de custodia de la información, entorpecimiento de las visitas de las autoridades competentes de realizar el control, pérdida de computadores que contienen información relacionada, etc.).

- Resistencia a la realización de auditorías independientes por parte de los funcionarios públicos involucrados.

- Inconsistencias entre la verificación de la información de beneficiarios por parte de otras fuentes, como por ejemplo las interventorías para cada tema asociado a la prestación de servicios (Ej. Transporte, alimentación, dotación, ).

- Servidores públicos que, pese a no atender público, son visitados regularmente por clientes externos.

- Servidores públicos trabajando habitualmente en horarios inusuales.

- Incremento y/o persistencia de quejas de los usuarios frente a asuntos que se han identificado por la entidad de tiempo atrás (cobertura y calidad de los servicios prestados).

Si además puede determinar que estas otras señales de alerta se están presentando, está usted también frente a una operación de lavado de activos:

- Servidores públicos que no salen a descansar durante sus períodos de vacaciones y quieren ser necesarios todo el tiempo para la entidad.

- Sobrefacturación por servicios prestados y/o facturación por servicios no prestados.

- Cambio evidente del estilo de vida de los funcionarios responsables de manejar los sistemas de información.

- Funcionario que tiene acceso a manejo de recursos (caja menor, viáticos, etc.) y como actividad privada vende bienes importados de primera calidad en altos volúmenes.

- Reintegro de divisas de origen ilícito generados por la exportación ficticia de servicios, cuya prestación o valor comercial son de difícil cuantificación, dado su carácter intangible.

Tipología No. 9 ADQUISICIONES “A LA LIGERA” Adquisición de un bien o servicio sin la debida diligencia por parte de una entidad pública/privada.

Esta tipología se refiere a la ausencia de una debida diligencia en la negociación y adquisición de un bien o servicio por parte de una entidad pública/privada, generando detrimento patrimonial para el Estado en favor de servidores públicos, perdidas a las organizaciones privadas. Los funcionarios públicos directivos de una entidad encargada de prestar un servicio público esencial a la comunidad, o directivos del sector privada con la autoridad para adquirir bienes y servicios para la empresa autorizan la adquisición de un bien o servicio por un valor significativamente mayor al precio de mercado, dejando en evidencia que no se cumplió a cabalidad el procedimiento para salvaguardar los recursos públicos y el interés general. Estos funcionarios, posteriormente, se benefician del pago de comisiones que le otorga el proponente favorecido. Luego hacen inversiones temporales a través de su grupo familiar o círculo de amistad, en sectores vulnerables en donde se admite efectivo sin indagar mucho su origen, buscando dar apariencia de legalidad a esas comisiones obtenidas de manera ilícita, es decir, lavan los activos. Para tal fin, se pueden hacer transferencias de fondos a otra jurisdicción, particularmente a aquellas designadas como centros financieros.

SEÑALES DE ALERTA ADQUISICIONES A LA “LÍGERA”

Si usted observa varias de estas señales de alerta, puede estar presenciando esta tipología en su entidad:

- Evidencias de falta de planeación en la entidad que conllevan la violación de los principios de la contratación estatal e impiden el establecimiento de procedimientos que garanticen la transparencia y la trazabilidad del proceso en cuestión.

- Falta de afinidad entre el proceso en cuestión y el plan anual de adquisiciones de la entidad.

- Modificaciones excesivas del plan anual de adquisiciones de la entidad en un período de tiempo relativamente corto.

- Irregularidades en el proceso de presentación y aprobación interna de la operación por parte de la Junta Directiva de la entidad.

- Evidencias de que el personal involucrado en el proceso carece de las competencias, habilidades y experiencia necesarias para su desarrollo.

- Inexistencia de un comité técnico de evaluación y adquisiciones.

- Términos legales muy ajustados o determinación de requisitos en los mínimos exigidos.

- Especificaciones técnicas direccionadas para favorecer a un posible oferente del mercado.

- Limitación de los proveedores por la especificidad o requisitos establecidos en la invitación pública.

- Admisión de estudios técnicos que no garanticen una debida diligencia y no cumplan con criterios mínimos de calidad y suficiencia.

- Inexistencia de evidencias que soportan la realización de los estudios de mercado y sector.

- Rumores del involucramiento de terceros en la elaboración de los estudios previos.

- Concentración en una sola persona de la responsabilidad de estructuración del proceso (etapa precontractual).

- Presentación de varias propuestas idénticas en el proceso en cuestión.

- Ofertas económicas que superan los precios que los proponentes ofrecen a otros clientes.

- Presentación de propuestas con precios excesivamente bajos o demasiado altos.

- Evidencia de actuaciones de abuso de poder de los jefes, es decir, de la utilización de las jerarquías y de la autoridad para desviar u omitir los procedimientos al interior de la entidad, para de esta forma adaptar el proceso de acuerdo a los intereses particulares (Ej. Excesivo interés de los directivos, coacción de funcionarios para que participen indebidamente en el proceso, ).

- Ausencia de evidencias que soporten una rigurosa valoración de las contingencias en el proceso de determinación de los riesgos que tendría la entidad si realiza la operación de adquisición del bien o servicio.

- Realización del negocio de compra sin haberse surtido de manera adecuada el procedimiento interno (evaluación técnica y económica del bien o servicio, constitución de un comité evaluador, expedición del acto administrativo de aprobación de los estudios técnicos, entre otros).

- Adquisición de un bien o servicio que no cumple con las condiciones requeridas por la entidad.

Si además puede determinar que estas otras señales de alerta se están presentando, está usted también frente a una operación de lavado de activos:

- Grupo familiar o círculo de amistad al servidor público, que adquiere bienes muebles e inmuebles y los vuelve a negociar en un corto plazo.

- Adquisición de bienes suntuosos que no corresponden al uso habitual o a las costumbres de las personas del entorno del servidor público.

- Flujos financieros que no coinciden con el perfil económico del funcionario.

- Transferencia de fondos atípica o inusual de o para una jurisdicción extranjera.

Fuente: CARLOS ALFONSO BOSHELL NORMAN