Tipologías de lavado de activos y financiación del terrorismo sector de vigilancia y seguridad privada en Colombia

Durante el diseño e implementación del SARLAFT para la Supervigilancia y como apoyo a las personas naturales y jurídicas que prestan los servicios de Vigilancia y Seguridad Privada en nuestros país, uno de nuestros intereses era el poder identificar actividades que reiteradamente se pudieran identificar, el cómo los resultados de los Reportes de Operaciones Sospechosas le brindaran información a la UIAF, pero había uno en especial y eran los oficiales de cumplimiento / encargados de cumplimiento que en un trabajo mancomunado con las agremiaciones como BASC y del sector de VSP que fueron vitales, recuerdo en especial el trabajo que se adelantó con la Asociación Colombiana de Seguridad ASOSEC, quienes vieron la importancia de trabajar en esa identificación de los riesgos LAFT del sector, estoy seguro que el resto de las agremiaciones continuaron la tarea propuesta.

El Grupo de Acción Financiera Internacional (GAFI) define las tipologías como la “Clasificación y descripción de las técnicas utilizadas por las organizaciones criminales para dar apariencia de legalidad a los fondos de procedencia lícita o ilícita, y transferirlos de un lugar a otro o entre personas para financiar sus actividades criminales. Cuando una serie de esquemas de LA o financiamiento del terrorismo (FT) parecen estar construidos de manera similar, o usan los mismos métodos, pueden ser clasificados como una tipología”1.

Por esa razón, las tipologías se convierten en un instrumento primordial para la proyección de esquemas de prevención y la formulación de sistemas de administración de riesgos a partir de un Enfoque Basado en Riesgo, así como para la implementación de controles y procedimientos de Debida Diligencia del Cliente.

Uno de los insumos más importantes para la prevención del lavado de activos y la financiación del terrorismo (LA/FT) son las tipologías detectadas para la comisión de estos delitos. Esta información permite focalizar la implementación de controles y generar señales de alerta que permitan proteger a los sectores y subsectores de la economía de la penetración de los dineros de origen ilícito.

La UIAF en el año 2020 nos entregó un documento compilatorio que tuvo como punto de partida un documento propio llamado “Compilación de Tipologías de Lavado de Activos 2004-2013” del cual se extrajeron tipologías vigentes en la operación delictiva, adicionalmente condensaron otras fuentes bibliográficas que abordan el estudio de los modus operandi en LA/FT, en ese marco, se precisa que las tipologías se exponen tal y como se abordaron por parte de organismos como el Grupo de Acción Financiera para Latinoamérica (GAFILAT) y la Oficina de las Naciones Unidas contra la Droga y el Delito (UNODC) entre otros organismos, que al igual que la UIAF, permanentemente orientan sus esfuerzos y recursos humanos y técnicos en el análisis de los fenómenos de LA/FT.

En la actualidad se presentan 13 servicios de vigilancia y seguridad privada, 4 modalidades y 7 medios autorizados para tal fin. A continuación revisaremos deacuerdo a la descripción genérica del modus operandi, señales de alerta, ejemplo y esquema de operación o diagrama de flujo que nos ha entregado la UIAF a partir de la fuente y el sector reportante que es la Superintendencia de Vigilancia y seguridad privada en el año 2020, comenzando por las señales de alerta así:

Señales de alerta en general

- Operaciones por montos levemente inferiores al tope de reporte individual o acumulado del reporte de transacciones en efectivo.

- Empresas con mayor participación en el mercado, generando un aumento de competencia desleal del sector. Por la comercialización de bienes y productos tecnológicos a precios más económicos generando pérdidas para el sector.

- Se observan movimientos de transferencias recibidas y remitidas a las cuentas particulares de las personas vinculadas de la empresa por montos considerables que no guardan relación con el perfil económico de las mismas. (Representante legal, Socios, Accionistas y/o funcionarios).

- Cuentas que registran movimientos financieros que no guardan relación con el giro de su actividad económica; por ejemplo, la empresa refleja la inconsistencia entre el movimiento total de dinero y los gastos incurridos por la misma, resaltando una importante diferencia denominada ¨INGRESO DE FUENTES DE ORIGEN DESCONOCIDO¨.

- Creación de empresas fachadas para dar apariencia de legalidad en la importación y exportación de bienes y productos tecnológicos para el sector de vigilancia, incurriendo a la presentación de documentación y registros falsos de los perpetradores del ilícito.

- La empresa no registra en sus movimientos bancarios transferencias, debido a que las transacciones son realizadas al contado y en efectivo.

- Cambios evidentes del nivel de vida de los directivos que participan en la cadena de suministros de la empresa.

- Rotación constante del personal encargado de contratación y revisión financiera.

- Se evidencia que no se realiza auditorias acordes y en tiempos estipulados para detención de irregularidades.

- Aumentos inesperados de ingresos operacionales de la empresa en un corto plazo.

- Omisión de la información financiera y evasión de responsabilidades legales (impuestos, información, documentos, etc.)

- Incremento en el reporte de Armas Robadas y solicitud de autorización para la adquisición de nuevo armamento, para ejercer la venta del armamento reportado como robado a redes de tráfico ilícito en el interior del país.

- Reporte en los movimientos financieros de transferencias por valores elevados a cuentas nacionales, extranjeras o paraísos fiscales, justificando la compra de elementos no relacionados con la prestación de servicios vigilados por la superintendencia de vigilancia y seguridad.

- Las empresas de vigilancia obtienen permiso de adquisición de un (1) arma por cada 3 vigilantes reportados en nómina, e incremento desproporcionado de vigilantes en nómina vs cantidad de armamento adquirido ante la DCCAE ( Departamento Control Comercio de Armas, Municiones y Explosivos) Según Decreto 2535 de 1993, art 77 parágrafo 2.

- Reporte o solicitud de autorización de compra de munición en exceso o constantemente.

- Incremento en el reporte de pérdida o robo de armamento y adquisición de este, en empresas que se encuentras en zonas de conflicto armado, cultivos ilícitos y de fronteras terrestres, marítimas y fluviales con países vecinos.

TIPOLOGÍA N° 1: CONTRABANDO DE MEDIOS TECNOLÓGICOS EN EL SECTOR DE VIGILANCIA Y SEGURIDAD PRIVADA

Descripción

El contrabando es una tipología del lavado de activos, por el cual se comercializan bienes o mercancías que han ingresado al territorio nacional, las cuales son introducidas al país a través de la modalidad de contrabando abierto o técnico, utilizando diferentes estrategias con el fin de darles apariencia de legalidad. La finalidad de este tipo de operación en el sector de Vigilancia y Seguridad Privada consiste en ingresar a Colombia mercancías a un precio más económico adquiridas en el exterior y/o en el mercado nacional por medio de transferencias de recursos mediante triangulación de las mismas, importándolas directamente, o por medio de una comercializadora local, para ser utilizados en la prestación de servicios de las empresas Vigiladas por La Entidad. Las Importaciones de bienes con un precio inferior al registrado en el mercado conllevan a una disminución por concepto de pago de impuestos, como consecuencia se deja de recaudar dinero para la inversión en los sectores más importantes de la economía como lo son, el sector Salud y de Educación, esto evita que las condiciones en dichos sectores mejoren la calidad de vida y el bienestar de la población colombiana.

NOTA DE QUIEN COMPARTE: No debemos olvidar que los requisitos, permisos y autorizaciones exigidas por las entidades vinculadas a la ventanilla única de comercio exterior (VUCE) para la presentación de solicitudes de registros y licencia de importación la encontramos en la Circular 037 del 2016 de la Dirección de Comercio Exterior, en cuyo Anexo 22 en el encontraremos los equipos (75 artículos), para la vigilancia y seguridad privada que tienen control, allí están las “SUBPARTIDAS QUE AMPARAN EQUIPOS UTILIZADOS PARA EL ESPIONAJE, DE DETECCIÓN Y ALARMA, CIRCUITO CERRADO DE TELEVISIÓN, APARATOS DE RADIO TELEMANDO, VEHÍCULOS BLINDADOS, DETECTORES DE MENTIRAS, GASES DE PORTE PERSONAL Y EQUIPO DE DEFENSA PERSONAL SUJETOS A CONTROL POR LA SUPERINTENDENCIA DE VIGILANCIA Y SEGURIDAD PRIVADA” y que están sujetos en la Importación a: Resolución de registro (RR), Certificación de visto bueno (CVB) o Visto Bueno(VB) de fabricación, importación, instalación, comercialización o arrendamiento de equipos para la vigilancia y seguridad privada deacuerdo a la normatividad en el artículo 52 del decreto 356 de 1994 y en el decreto 2187 de 2001, además debemos recordar que fue ratificado por el artículo 371 de la Reforma tributaria 2016(ley 1819 de 2016) que modificó el artículo 76 de la ley 1151 de 2007, señalo que este servicio lo conforman las actividades de fabricación, producción, ensamblaje, elaboración, importación, comercialización, alquiler, arrendamiento, leasing, comodato, instalación y/o acondicionamiento de equipos, elementos, productos, bienes con destino a la seguridad privada y que deben estar inscritos en el registro de la Supervigilancia.

Señales de alerta

- Empresas con mayor participación en el mercado, generando un aumento de competencia desleal del sector. Por la comercialización de bienes y productos tecnológicos a precios más económicos generando pérdidas para el sector.

- Se observan movimientos de transferencias recibidas y remitidas a las cuentas particulares de las personas vinculadas de la empresa por montos considerables que no guardan relación con el perfil económico de las mismas. (Representante legal, Socios, Accionistas y/o funcionarios).

- Cuentas que registran movimientos financieros que no guardan relación con el giro de su actividad económica; por ejemplo, la empresa refleja la inconsistencia entre el movimiento total de dinero y los gastos incurridos por la misma, resaltando una importante diferencia denominada ¨INGRESO DE FUENTES DE ORIGEN DESCONOCIDO¨.

- Creación de empresas fachadas para dar apariencia de legalidad en la importación y exportación de bienes y productos tecnológicos para el sector de vigilancia, incurriendo a la presentación de documentación y registros falsos de los perpetradores del ilícito.

- La empresa no registra en sus movimientos bancarios transferencias, debido a que las transacciones son realizadas al contado y en efectivo.

Ejemplo

En un país (A), se encuentra operando una empresa (PYME) (A), que presta sus servicios de vigilancia y seguridad en una ciudad (X) y sus alrededores, realiza una compra de equipos tecnológicos para poder ejecutar la operación solicitada por sus clientes a una empresa importadora (B) que lleva a cabo sus importaciones de un proveedor (C) que se encuentra ubicado en un país (Q). La empresa importadora se encuentra ubicada estratégicamente cerca de un puerto, con el único propósito de minimizar los costos de importación y exportación de los equipos, generando un impacto negativo en el desarrollo del país al no percibir recursos por el pago de impuestos.

La empresa (A) requiere Equipos de Visión o Circuitos Cerrados de Televisión (CCTV), Equipos de Identificación y Acceso, y Equipos de Detección entre otros; al realizar la compra de estos equipos la empresa (A) a la empresa importadora (B) puede penetrar en el mercado con precios más económicos con respecto a los precios de la competencia, ocasionando en el sector una práctica económica agresiva y deshonesta como lo es la Competencia Desleal al incurrir indirectamente la empresa (A) en Lavado de Activos, a través del delito del Contrabando, frenando el Crecimiento Económico del sector de Vigilancia y Seguridad en la región que se presentan este tipo de problemas.

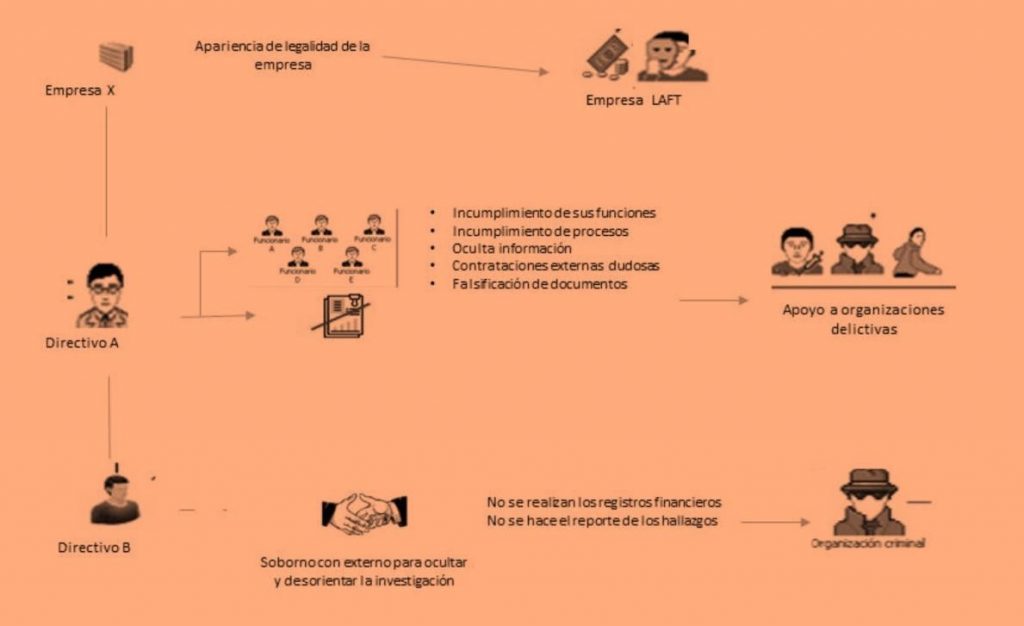

TIPOLOGÍA N° 2 : SOBORNO EN EMPRESAS DE VIGILANVCIA Y SEGURIDAD PRIVADA POR PARTE DE GRUPOS DELICTIVOS

Descripción

En el territorio nacional, hay diversas empresas de vigilancia y seguridad privada como consorcios y multinacionales, que pueden inferir en las decisiones comerciales dentro del espacio geográfico enmarcado en el conflicto armado y cultivos ilícitos; para dichas empresas, las variables de riesgo LA/FT se incrementan, ya que estos grupos ejercen influencia sobre directivos y empleados de las mismas, generando sobornos que pueden ser: monetarios, regalos, contribuciones políticas o patrocinios a cambio de una contraprestación que beneficie a dichos grupos delictivos, este tipo de actividades generan inseguridad y aumenta el desarrollo funcional de la organización delictiva aumentando el crecimiento financiero de las mismas, dando apariencia de legalidad a dicha actividad económica brindando así contribuciones a quienes los representan, con el objeto de realizar LA/FT.

Señales de alerta

- Cambios evidentes del nivel de vida de los directivos que participan en la cadena de suministros de la empresa.

- Rotación constante del personal encargado de contratación y revisión financiera.

- Se evidencia que no se realiza auditorias acordes y en tiempos estipulados para detención de irregularidades.

- Aumentos inesperados de ingresos operacionales de la empresa en un corto plazo.

- Omisión de la información financiera y evasión de responsabilidades legales (impuestos, información, documentos, etc.)

Ejemplo

En una aparente negociación de diferentes empleados de la empresa X involucrados en sobornos para facilitar el LA/FT; Un (empleado directivo A), al realizar una diligencia de registro en las oficinas de la firma, omite el cumplimiento de sus funciones y se presta para cubrir actividades ilegales en tanto: (Empleado directivo B) no hizo un debido aseguramiento de las pruebas documentales recaudadas (no dejó un registro pormenorizado), ni informó en su totalidad los hallazgos realizados, además de guardar silencio sobre la presencia de una abogada con quien negoció devolver documentos encontrados y desorientar la investigación a cambio de un viaje, para evitar que se descubriera la participación de la empresa en trámites irregulares en LA/FT. Adicional a ello, el Empleado directivo “A” emitió un informe proponiendo el archivo de la investigación, no informó a otras autoridades de los hallazgos y no se pronunció adecuadamente sobre los

elementos de la denuncia original ni explicó apropiadamente el desenvolvimiento de la actuación administrativa.

TIPOLOGÍA N° 3 : CORRUPCIÓN, TRÁFICO DE INFLUENCIAS Y COHECHO EN EMPRESAS DE VIGILANCIA Y TRANSPORTE DE VALORES

Descripción

Corrupción, tráfico de influencia y cohecho son acciones y omisiones dolosas o imprudentes penadas por la ley “Corrupción en la vida pública”. Nuestras empresas de vigilancia y transporte de valores se ven involucradas en esta actividad de Lavado de Activos cuando dan una apariencia de origen legítimo o lícito a bienes – dinerarios o no, que en realidad son productos o “ganancias” de delitos como: Tráfico ilícito de drogas, Trata de Personas, Corrupción, secuestros y otros.

Para mantenerlas a costa de “todo y todos” nuestras empresas de vigilancia y transporte de valores se ven involucradas con temas de corrupción ya que es un aliado en la búsqueda de nuevos contratos a través de dineros ilícitos que financian otros delitos.

Nuestras empresas vigilancia y transportadoras de valores se ven involucradas con esta tipología a través de contratos que pactan con autoridades o funcionario público y en provecho propio o de un tercero, por sí o por persona interpuesta, de una dádiva, favor o retribución de cualquier clase a cambio de un beneficio personal, también cuando acepta ofrecimiento o promesa para realizar en el ejercicio de su cargo un acto contrario a los deberes inherentes al mismo o para no realizar o retrasar injustificadamente el que debiera practicar.

Señales de alerta

- Incremento de la adjudicación de contratos a su favor, por la misma área o persona.

- Incremento en las cuentas de un funcionario público.

- Afectación a las empresas pequeñas.

- Incremento en la ganancia de la empresa.

- Gastos injustificados en la operación de la empresa.

- Cambio del nivel de vida del funcionario público.

- No prestar bien el servicio contratado.

- Incumplimiento del contrato.

- Investigación en cursos de las personas licitantes.

- Notificación a través de listas o noticias.

Ejemplo

En el territorio nacional la empresa de seguridad, vigilancia y transporte trabaja con empresas del estado y multinacionales. Se inicia una licitación con el estado y el representante legal de la empresa busca quedarse con el contrato del área de seguridad a nivel nacional, por lo que le ofrece una cuantía al funcionario del estado encargado, para que le sea adjudicado ese contrato a la empresa; el funcionario del estado acepta esta cuantía o soborno. Una vez establecida esta transacción, se da el contrato a la empresa de vigilancia. De ahí en adelante, se evidencia un incremento en el número de contratos adjudicados a esta empresa de vigilancia, por lo que hubo un aumento significativo en las ganancias y unos gastos relacionados. Los accionistas y junta directiva, hacen caso omiso al peso de la evidencia que indica que dicho contrato fue obtenido de manera fraudulenta, la calidad del servicio fue insuficiente e ineficiente según lo contratado, sale en noticias donde confirman incumplimiento en los contratos.

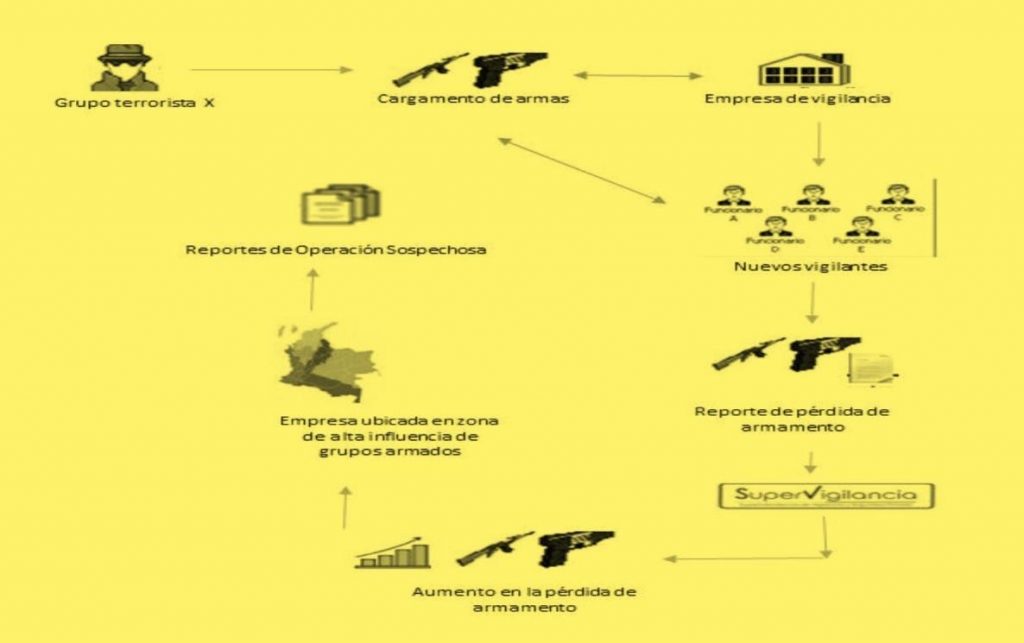

TIPOLOGÍA N°4 : TRÁFICO DE ARMAS EN EL SECTOR DE VIGILANCIA Y SEGURIDAD PRIVADA

Descripción

Este tipo de delito se desarrolla actualmente en las empresas por medio del comercio de armas, a través de tres tipos de mercados: el mercado blanco; el mercado gris y el mercado negro. El tráfico de armas es uno de los comercios ilegales más extendidos y lucrativos; esta Tipología hace referencia a generar una apariencia de legalidad a las actividades de lavado de activos y financiación del terrorismo en el sector de vigilancia y seguridad privada.

Los Vigilados cuentan con permisos especiales para la adquisición de armamento. Sin embargo, empleados corruptos de la empresa realizan operaciones fraudulentas con apariencia de legalidad, como el reporte de pérdida o robo de armamento a la Entidad, para venderlas a grupos al margen de la ley.

Señales de alerta

- Incremento en el reporte de Armas Robadas y solicitud de autorización para la adquisición de nuevo armamento, para ejercer la venta del armamento reportado como robado a redes de tráfico ilícito en el interior del país.

- Reporte en los movimientos financieros de transferencias por valores elevados a cuentas nacionales, extranjeras o paraísos fiscales, justificando la compra de elementos no relacionados con la prestación de servicios vigilados por la superintendencia de vigilancia y seguridad.

- Las empresas de vigilancia obtienen permiso de adquisición de un (1) arma por cada 3 vigilantes reportados en nómina, e incremento desproporcionado de vigilantes en nómina vs cantidad de armamento adquirido ante la DCCAE (Departamento Control Comercio de Armas, Municiones y Explosivos) Según Decreto 2535 de 1993, art 77 parágrafo 2.

- Reporte o solicitud de autorización de compra de munición en exceso o constantemente.

- Incremento en el reporte de pérdida o robo de armamento y adquisición de este, en empresas que se encuentras en zonas de conflicto armado, cultivos ilícitos y de fronteras terrestres, marítimas y fluviales con países vecinos.

Ejemplo

Un grupo terrorista (X) requiere para sus actividades ilícitas, un cargamento de armas. Para comprar el armamento, contactan a una empresa (A) que presta servicios de vigilancia.

La empresa (A) para vender el armamento. Solicitado al grupo terrorista (X), reporta el ingreso de nuevos vigilantes a la Entidad encargada de realizar el control y a su vez genera un reporte por perdida de armamento.

Sin embargo, La Supervigilancia observa que la cantidad de armamento comprado no es coherente con el ingreso del nuevo personal.

Se observa que la empresa (A) en los últimos meses ha incrementado los reportes por robo y pérdida de armamento.

Se observa que la empresa (A) está localizada en una zona de alta influencia de grupos armados y terroristas. Con base en todas las inconsistencias La Entidad procede a realizar el reporte de operación sospechosa.

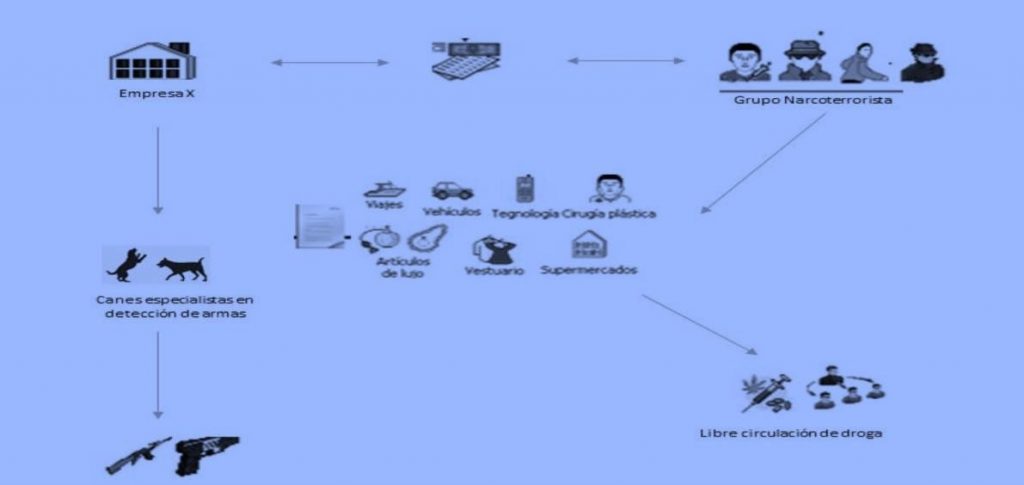

TIPOLOGÍA N°5 : TRÁFICO DE DROGAS TOXICAS, ESTUPEFACIENTES O SUSTANCIAS SICOTRÓPICAS EN EMPRESAS DE VIGILANCIA Y SEGURIDAD PRIVADA

Descripción

Esta tipología hace referencia a generar una apariencia de legalidad a las actividades de lavado de activos relacionada con el tráfico de drogas, estupefaciente o sustancias sicotrópicas en empresas de seguridad y vigilancia privada.

Es por ello, que podemos referenciar que el riesgo aumenta para aquellas zonas donde existe la presencia de Organizaciones Narco Terroristas, ya que son altamente sensibles a la creación y funcionamiento de “negocios” que sirven para los propósitos de estos grupos armados.

Para la operación de estos grupos delictivos se referencian las siguientes modalidades:

- Destinar recursos económicos en la creación de nuevas empresas

- Utilizar negocios ya creados en la zona de influencia, mediante intimidación de sus propietarios

- Recursos, empresas y dinero a nombre de personas externas como familiares, amigos, conocidos.

Señales de alerta

- Operaciones que no se condicen con la capacidad económica ni el perfil del vigilado.

- Vigilados que en un corto periodo aparece como dueño de importantes y nuevos negocios y/o activos.

- Compras realizadas para terceros, que permiten el anonimato en la propiedad de los bienes.

- Dudoso recaudo en efectivo de contratos y servicio de capacitación de personal de vigilancia.

- Ubicación de la empresa, en zonas con presencia de grupos armados o delictivos.

- Ventas y servicios que no guardan relación con la capacidad económica y la zona geográfica.

- Pagos realizados a proveedores por cuentas terceras

Ejemplo

La empresa de vigilancia y seguridad privada X, participo en actos delictivos con organizaciones narcoterroristas donde por medio de ella se realizaron operaciones de tráfico de drogas toxicas y estupefacientes. La empresa de vigilancia activo la alarma de reconocimiento de dichas drogas con Canes especialista en la detección de armas con el fin de evadir y dar vía libre al tráfico de drogas, debido a que se pactó la transferencia de una suma alta de dinero con el fin de obtener dicho beneficio.

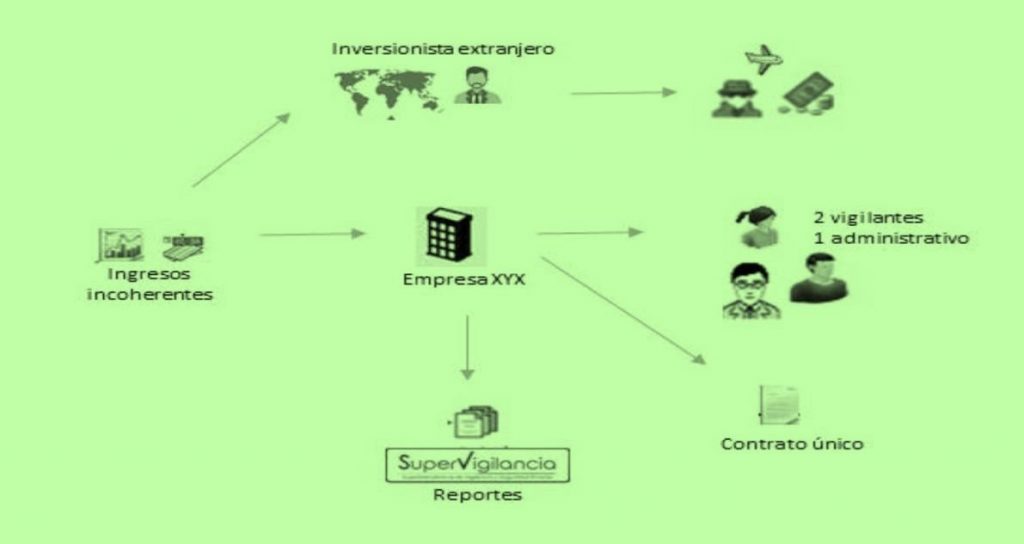

TIPOLOGÍA N°6: ENRIQUECIMIENTO ILÍCITO EN EMPRESAS DE VIGILANCIA

Descripción

La tipología de enriquecimiento ilícito de nuestras empresas de vigilancia puede incrementar el patrimonio a través de enriquecimiento ilícito de un individuo o privado (funcionario, persona o agente) evidenciando excesos representativos de sus ingresos legítimos sin ninguna explicación legitima durante el ejercicio de sus funciones y que no pueda ser razonablemente justificado.

La empresa de vigilancia se constituyó a través de este acto doloso y culposo de forma ilícita; es decir, de los socios o representantes de la empresa se convirtieron en personas ricas obteniendo así una cantidad de bienes a través de actividades no permitidas legalmente, con la constitución de una empresa fachada de vigilancia con armas donde se trabajara los ingresos de estos dineros.

Señales de alerta

- Publicación de una noticia de los individuos que están en proceso de investigación y/o las “alias” que tenga relación con la situación en cuestión reportada.

- Publicaciones a través de medios de comunicación que evidencien el cambio de modo de vida del individuo y/o su familia.

- Comportamientos atípicos en los ingresos:

- Incremento en la variación porcentual de ingresos, utilidad, activos o patrimonio frente al año anterior.

- Comportamiento atípico al comportamiento del sector económico e industria.

- Comparación del mercado vs ingresos de la empresa.

- Conocimiento del vigilado (empresas fachadas): Seguimiento de las características de los vigilados en cuanto a instalaciones, personal, ubicación y contratos.

- Ingresos o pagos constantes de montos elevados a la misma persona jurídica o natural que revelan la generación de empresa fachada.

- Aparición del individuo o empresa en cuestión en la lista PEP y/o listas vinculantes.

- Notificación de un cambio de comportamiento de uno de los individuos (se evidencia con una entrevista o visita).

- Permuta de un bien de menor valor por otro que supera la idea de similaridad, equivalencia o igualdad.

- Inversiones en negocios de alto valor, cancelados en efectivo o formas de pago sin relación al beneficiario (regalos).

La forma de identificar este tipo de alertas es por medio de listas PEP y/o listas vinculantes.

Ejemplo

La empresa de vigilancia XYZ funciona con 2 vigilantes, una persona administrativa y cuenta con un solo contrato de vigilancia con una entidad privada. Su principal inversionista es extranjero. Esta empresa tiene un crecimiento notorio en sus utilidades. Aun así, este crecimiento no se ve relacionado con un incremento en la operación. Tampoco concuerda los ingresos de la empresa con sus instalaciones físicas y dirección registrada. La empresa XYZ presenta todos sus reportes al día a la Superintendencia de Vigilancia y a los demás entes reguladores. A través de esta empresa, el inversionista logra lavar dinero. La utilidad de esta empresa se envía directamente al inversionista extranjero a través de remesas con una transacción internacional.

Los modus operandi pueden variar en la asimetría que se tiene la vigilancia y seguridad privada, sin embargo a medida que las empresas y las personas del sector fortalezcamos la consciencia de la importancia de la prevención contra el Lavado de Activos y Financiación del Terrorismo. Los servicios de Vigilancia y Seguridad Privada son transversales en todos los sectores económicos de nuestro país, los asociados de negocio y partes interesadas estarán al pendiente del cumplimiento del SARLAFT y SIPLAFT de las personas jurídicas y naturales que prestan dichos servicios.

Fuente: CARLOS ALFONSO BOSHELL NORMAN