La Dirección de Impuestos y Aduanas Nacionales (DIAN), a través de la Resolución 1255, definió el grupo de obligados a suministrar información tributaria por el año gravable 2023, al igual que las características técnicas para la presentación y los plazos de entrega.

De acuerdo con el documento, estarán obligados a presentar información exógena durante este periodo las entidades públicas y privadas que celebren convenios de cooperación con organismos internacionales, entidades vigiladas por la Superintendencia Financiera, bolsas de valores y los comisionistas de bolsa; cámaras de comercio; Registraduría; las alcaldías, los distritos y las gobernaciones; personas naturales que durante el 2022 hayan obtenido ingresos brutos superiores a $ 500 millones; personas jurídicas y demás entidades públicas y privadas que sus ingresos brutos durante este año sean superiores a los $ 100 millones, entre otros.

En cuanto a los plazos para entregar dicha información, establece que en el caso de la Registraduría Nacional la deberá presentar a más tardar el primer día hábil de marzo del 2024, mientras que quienes están obligados a suministrarla por estados financieros consolidados tendrán plazo hasta el primer día hábil de junio del 2024 y la información relacionada al impuesto de industria y comercio, avisos y tableros quedó para el último día hábil de agosto del 2024.

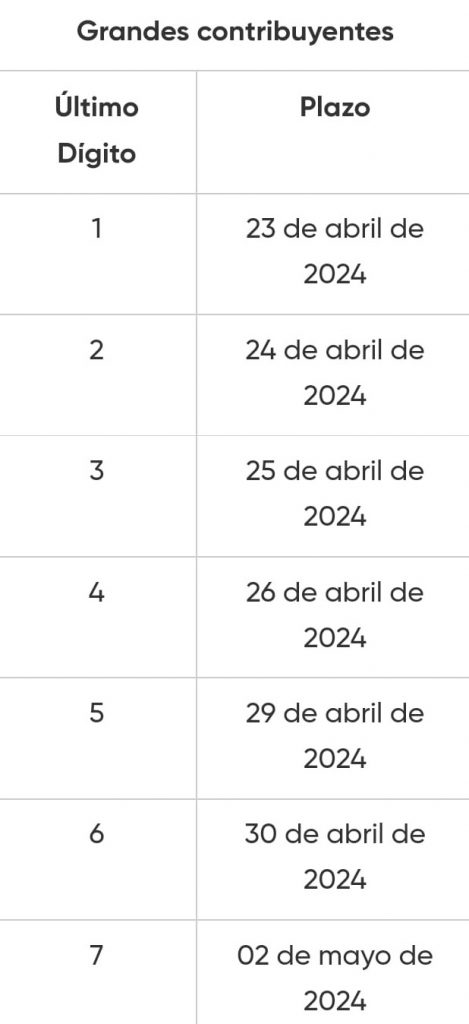

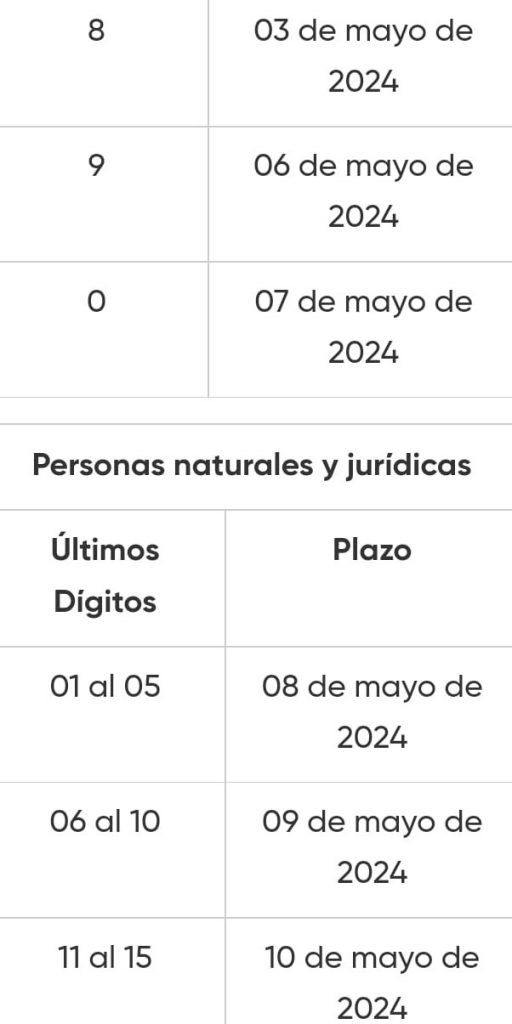

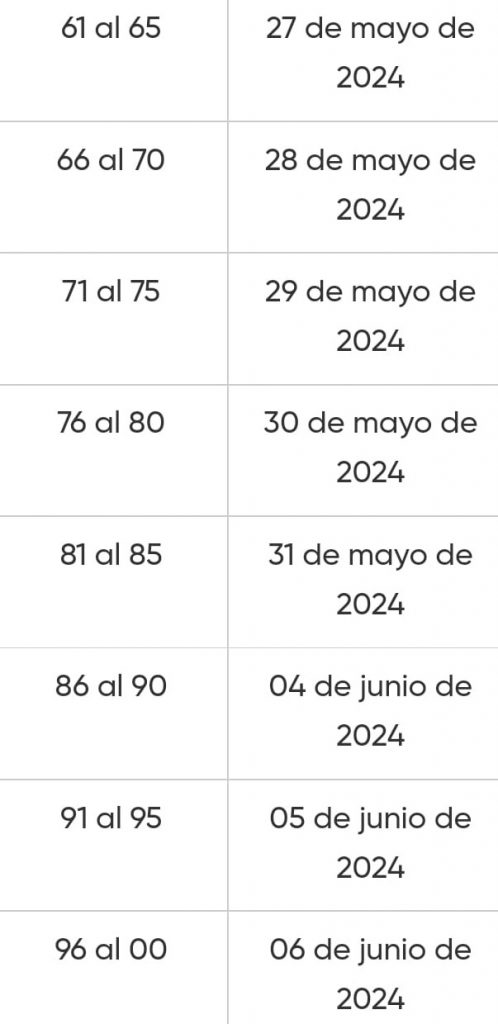

Respectivamente, la información anual y anual con corte mensual se deberá presentar en las siguientes fechas, teniendo en cuenta los últimos dígitos del NIT:

La norma indica que cuando la información no se suministre, no se entregue dentro de los plazos establecidos o que el contenido presente errores o no corresponda a lo aquí solicitado, se dará lugar las sanciones correspondientes estipuladas en el artículo 651 del Estatuto Tributario.

La entidad también enfatiza en la forma como se deberá presentar dicha información, recordando que todo este proceso se realizará de forma virtual a través de las plataformas digitales dispuestas por la DIAN y haciendo uso de la firma electrónica.

Fuente: Ámbito Jurídico